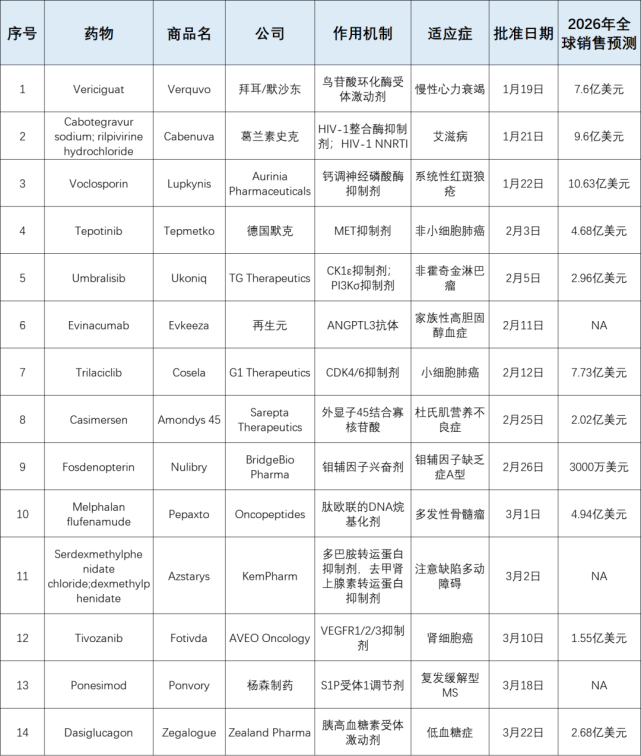

在2021年第一季度,FDA批准了 14 款新药。这一总数超过了去年同期12项批准记录,远远超过了2019年第一季度的7项批准。

肿瘤产品仍占据主导地位,获5项批准

从上表可以看出,肿瘤产品继续占据主导地位,获得了FDA的5项批准。

1、Cosela(trilaciclib)

Trilaciclib是一种细胞周期蛋白依赖性激酶(CDK)4/6抑制剂,具有降低骨髓抑制毒性的潜力。研究表明,Trilaciclib加入化疗中并不改善化疗的骨髓抑制,却明显改善了患者的OS,研究结果发表于《Lancet Oncology》。

G1 Therapeutics公司开发的CDK4/6抑制剂Cosela(trilaciclib)值得关注,因为该药被批准减轻化学疗法的副作用(降低广泛期小细胞肺癌患者在接受某些类型化疗时出现的骨髓抑制频率),这是第一种获批用于该用途的CDK4/6抑制剂。

2、Tepmetko(tepotinib)

Tepmetko是一种低分子化合物,对间质上皮转化因子(MET)具有抑制作用,包括MET外显子14跳跃突变、MET扩增或MET蛋白过度表达。Tepmetko能够抑制MET的磷酸化,通过抑制下游信号转导,被认为表现出肿瘤生长抑制作用。

德国默克公司的Tepmetko(tepotinib)将与诺华的MET抑制剂Tabrecta(capmatinib)进行竞争,Tabrecta具有比Tepmetko领先9个月获得FDA批准的优势,但Tepmetko每日一次给药与Tabrecta每日两次给药相比,更具便利性可能会支持Tepmetko市场份额的增长。

3、Fotivda(tivozanib)

AVEO Oncology的VEGFR抑制剂Fotivda(tivozanib)是市场上可能面临最大挑战的一种抗癌药物,经过5年的努力,该药物终于获得FDA批准。它是第一个被批准用于治疗先前接受过2种或2种以上系统治疗方案的复发性或难治性晚期肾细胞癌成人患者的治疗方法。

该药已获欧盟、挪威、新西兰、冰岛批准用于晚期肾细胞癌成人患者。它是一种强效、选择性、长效抑制剂,可抑制所有3种VEFG受体,同时具有最小化的脱靶毒性,潜在地带来改善的疗效和最小化的剂量调整。在临床前模型中,当与免疫调节疗法联合用药时,Fotivda能够显著减少调节性T细胞产生、潜在地增强活性。

然而,肾细胞癌领域发生了巨大变化,目前抗PD1/PDL1药物与其他产品的联合正在主导该适应症的治疗。Fotivda预计在2026年的销售额将仅为1.55亿美元也就不难理解了。

4、Ukoniq(Umbralisib)

TG Therapeutics公司开发的umbralisib是一款新一代PI3Kδ抑制剂。它对PI3Kδ的特异性优于其它PI3Kδ抑制剂,不会对PI3γ产生抑制。而且它能够通过抑制名为CK1-ε的蛋白,防止扰乱调节性T细胞的功能,从而提高药物的耐受性。它曾获得FDA的突破性疗法认定,治疗边缘区淋巴瘤患者。

Umbrasib对PI3K的δ亚型具有纳米摩尔效力,并且对α、β、γ亚型具有高选择性。umbralisib还独特地抑制酪蛋白激酶1-ε(CK1-ε),这可能具有直接的抗癌作用,也可能调节先前PI3K抑制剂中观察到的与免疫介导不良事件相关的T细胞活性。

值得一提的是,Ukoniq是获批治疗复发/难治性MZL和FL的第一个也是唯一一个口服、每日一次、磷酸肌醇-3-激酶δ(PI3K-δ)和酪蛋白激酶1-ε(CK1-ε)双重抑制剂。

5、Pepaxto(Melphalan flufenamude)

Pepaxto(melphalan flufenamide)美法仑氟苯酰胺,也称为美氟芬,是一款首创(first-in-class)的肽偶联药物,将烷化剂与靶向氨肽酶的多肽偶联在一起。Pepaxto由于其亲脂性能够迅速被MM细胞摄入,在细胞内,它会迅速被肽酶水解,从而释放具有亲水性的烷化剂。氨肽酶在肿瘤细胞中过度表达,尤其是在晚期癌症或携带高突变复合的肿瘤中。

在体外实验中,Pepaxto由于能够提高烷化剂在细胞内的浓度,杀伤MM细胞的能力比其携带的烷化剂高50倍。

唯一重磅炸弹潜质药

狼疮性肾炎是自身免疫性疾病系统性红斑狼疮(SLE)最严重、最常见的并发症之一。它引起不可逆的肾脏损害,显著增加肾衰竭、心脏事件和死亡的风险。

Lupkynis是一种潜在“best-in-class”的新型钙调磷酸酶抑制剂(CNI)。它通过抑制钙调磷酸酶,阻断IL-2表达和T细胞介导的免疫反应,稳定肾脏足细胞(podocyte)。包含357名LN患者的关键性3期临床试验结果表明,Lupkynis达到40.8%的完全肾脏缓解率(complete renal response rate),对照组这一数值为22.5%(p

狼疮性肾炎患者在经过漫长的等待后,在短短两个月内迎来了首款获得FDA批准的生物制品疗法Benlysta和首款口服疗法Lupkynis。它们代表着治疗狼疮性肾炎领域的重大进步。

Lupkynis(voclosporin)是本季度批准的唯一一款有望在上市后5年内实现重磅炸弹级别销售额的产品。产品美国以外权益,目前与日本巨头大冢制药(Otsuka)合作;此前大冢已经支付5000万美元首付款,后期将有5000万美元的注册或其他里程碑费用,以及将获得10-20%不同梯度的净销售权益分成。

Lupkynis是治疗狼疮性肾炎的首个口服疗法,可以使其与葛兰素史克的皮下注射剂型单抗Benlysta(belimumab)错位竞争,从而引起业界对Aurinia可能会成为大型制药企业收购目标的猜测。

罕见病领域获得了3项批准

第一季度,罕见病领域有3款新药获得了FDA批准。

Sarepta获得了针对杜氏肌营养不良症(DMD)的第三项批准,该产品是根据治疗48周后肌营养不良蛋白相对于基线水平的增加而获得批准的,但是,与Sarepta用于其他DMD患者亚群的类似产品一样,目前尚缺乏明确的证据表明肌营养不良蛋白的产生可带来临床益处。

其他两种批准的药物是first-in-class:纯合子家族性高胆固醇血症治疗药物Evkeeza(evinacumab)和遗传性代谢异常A型钼辅因子缺乏症治疗药物Nulibry(fosdenopterin)。

尽管第一季度FDA批准具有潜在的重磅炸弹销售额产品寥寥,但至少代表着今年批准新药一个良好的开端。由于COVID-19对FDA工作的影响可能会减弱,因此,如果继续保持这种步伐,2021年FDA批准新药数量可能会再次打破纪录。

关于致泰药业

致泰药业(Ghitai Pharmaceutical Limited)是经香港政府医务卫生署注册成立的专业药品批发商,专注于重大慢性、肿瘤疾病领域的新特药产品进出口业务。

致泰团队具有超过30年医药零售及贸易背景,透过长期以来与全球各大制药厂建立的良好合作关系,致力于推动全球新特稀缺药物与世界同步,为全球华人、生物科技公司、医疗机构提供新特稀缺药物资源和咨询服务。

![]()

{kind=link}